Оформление страховых полисов

Страхование туристов - это страхование, обеспечивающее страховую защиту граждан на время их отдыха. В статье 17 Закона Украины "О туризме" предусмотрено, что страхование туристов (медицинское и от несчастного случая) есть обязательным и осуществляется субъектами туристической деятельности на основании соглашений со страховыми компаниями, которые имеют право на проведение такой деятельности.

Основное содержание этого вида страхования - это компенсация медицинских затрат, которые могут возникнуть в заграничной поездке вследствие внезапного заболевания или несчастного случая. Этой своей стороной страхования граждан, которые выезжают за границу, оно тесно связанно со страхованием от несчастного случая (в части возмещения медицинских затрат). Но в отличие от медицинского страхования, возмещению здесь подлежат только те затраты, которые возникают вследствие внезапного заболевания или несчастного случая.

Страхование туристов классифицируется на следующие виды:

· страхование туристического имущества;

· страхование жизни и здоровья туристов;

· страхование на случай плохой погоды во время нахождения застрахованных лиц на отдыхе5.

Страхование туристического имущества - это страхование имущества туристов, при котором застрахованными считаются имущество и предметы личного пользования, которые страхователь и члены его семьи (застрахованные лица) имеют при себе или перевозят на средствах транспорта, находясь на отдыхе. Кроме того, страхованию подлежат вещи, находящиеся на одежде и теле туриста, а также приобретенные во время зарубежной поездки. Действие такого договора начинается с момента выезда застрахованного с постоянного места жительства и заканчивается в момент его возвращения.

Страхование жизни и здоровья туристов - это страхование, которое предусматривает выплату определенных денежных сумм при расстройстве здоровья или смерти застрахованных лиц во время путешествия вследствие несчастных случаев и других оговоренных в договоре событий.

Страхование жизни и здоровья туристов в зарубежных туристских поездках, как правило, включает:

1. оказание туристу экстренной медицинской помощи во время зарубежной поездки при внезапном заболевании или несчастном случае;

2. транспортировку в ближайшую больницу, способную провести качественное лечение под соответствующим медицинским контролем;

3. эвакуацию в страну постоянного проживания под надлежащим медицинским контролем;

4. внутрибольничный контроль и информирование семьи и больного;

5. предоставление медицинских препаратов, если их нельзя достать на месте;

6. консультационные услуги врача-специалиста (при необходимости);

7. оплата транспортных расходов по доставке заболевшего туриста или его тела в страну постоянного проживания;

8. репатриация останков туриста;

9. оказание юридической помощи туристу при расследовании гражданских и уголовных дел за рубежом.

Страхование на случай плохой погоды - это страхование, при котором страховщик несет ответственность, если во время нахождения застрахованных лиц на отдыхе имели место оговоренные неблагоприятные погодные условия 20.

В основном туроператоры предлагают туристам комбинированное страхование - это комплексное страховое покрытие по нескольким видам страхования, которое гарантирует единый страховой полис. Туристам в качестве подтверждения приобретения страхового полиса выдается документ, представляющий малоформатную книжку, в которой подшиты бланки страхового полиса, правила страхования граждан, рекомендации к правилам и контактные телефоны и адреса представительств страховой компании в разных странах. Бланки страхового полиса содержат в себе следующую информацию: фамилии и имена застрахованных (от 1до 5 лиц), дату рождения каждого туриста, адрес фактического проживания лица, оплатившего полис, календарное и фактическое количество дней, на которое распространяется страховка, страна и регион пребывания, страховая сумма и взнос. Каждый бланк скрепляется подписями страхователя и представителя страховщика, и заверяются мокрой печатью Страховой компании.

За дополнительную плату в полис могут быть также включены следующие услуги:

· Визит третьего лица в чрезвычайной ситуации;

· Досрочное возвращение в страну постоянного проживания;

· Эвакуация детей, если вследствие несчастного случая или болезни застрахованного лица несовершеннолетние дети, путешествующие с ним, остались без присмотра;

· Содействие во время поездок;

· Юридическая помощь (включая внесение залога, предоставление адвоката и т.д.);

· Помощь при потере документов.

Иногда, когда турист уже приобрел билеты или путевки, происходит событие, которое нарушает все планы, и поездка отменяется. Чтобы клиент мог вернуть уплаченные деньги при невыезде по уважительным причинам, предлагается еще одна страховая услуга - возмещение расходов, понесенных застрахованным лицом, в случае невозможности совершить оплаченную зарубежную поездку. К причинам невыезда, при которых выплачивается возмещение, относятся следующие события, произошедшие после оплаты поездки:

· Смерть застрахованного лица;

· Получение травмы или внезапное заболевание, требующее госпитализации или, по мнению врача, препятствующее поездке;

· Смерть близкого родственника застрахованного лица;

· Судебное разбирательство, в котором застрахованное лицо должно принять участие по решению суда;

· неполучение выездной визы при своевременной подаче на оформление всех требуемых консульским отделом посольств страны временного пребывания документов.

При заключении договора страхования страховая сумма выбирается в соответствии со страной назначения и классифицируется в зависимости от необходимости минимального покрытия 14, 46-55.

Подготовка ваучера

Туристический ваучер - документ, устанавливающий право туриста на услуги, входящие в состав тура и подтверждающий факт их передачи. Ваучер должен отвечать следующим требованиям:

· Быть оформленным на одном из языков международного общения (чаще всего на английском);

· Выписываться только от имени туроператора, непосредственно вступающего в контакт с поставщиками туристских услуг;

· Не отражать реальной стоимости тура, оплаченной туроператору агентством, т.к. оплачиваемая туроператору стоимость услуг меньше суммы, уплаченной туристами.

Ваучер является основным документом, который гарантирует получение туристом оплаченных им услуг. Ваучер предназначен для предоставления его поставщикам туристских услуг ил для внутреннего учета в отчетности туроператора. Обычно ваучер выполняется в форме стандартного бланка, заверенного печатью и подписью руководства туристского предприятия, и выдается туристу или руководителю туристской группы перед началом поездки. К групповым ваучерам должны прилагаться списки туристов, в которых указываются их паспортные данные 8, 81.

Ваучер является «обменным» документом, т.е. по прибытию в место назначения он передается принимающей стороне и туристу более не возвращается. Ваучер не имеет строгих правил оформления и обычно разрабатывается принимающей стороной. В «шапке» указывается название фирмы, исходные данные, его номер и когда он был подтвержден. Затем заполняются строки, касающиеся непосредственно информации об оплаченных туруслугах, а именно:

· Название отеля;

· Дата прибытия;

· Дата убытия;

· Тип номера;

· Имя (в русской версии - фамилия) туриста или туристов, если их едет несколько по одной путевке;

· Номер рейса прибытия;

· Время прибытия.

Далее следуют контактные телефоны, роспись и должность ответственного лица принимающей фирмы, в случае необходимости на бланках ваучера проставляется печать принимающей фирмы. Также указываются почтовые реквизиты фирмы, номера ее факса, телефона и электронный адрес (приложение 4).

Т.А. Фролова

Экономика и управление в сфере социально-культурного сервиса и туризма: конспект лекций

Таганрог: ТТИ ЮФУ, 2010.

Тема 5. СТРАХОВАЯ ЗАЩИТА В ТУРИЗМЕ

3. Особенности страхования туристов и туристских организаций

Согласно ФЗ «Об основах туристской деятельности в РФ» основной формой обеспечения безопасности туристов (путешественников) при временном пребывании за рубежом является страхование. При этом страховым полисом должны предусматриваться оплата медицинской помощи туристам и возмещение иных имущественных расходов при наступлении страхового случая непосредственно в стране временного пребывания. Страховой полис должен быть оформлен на русском языке и государственном языке страны временного пребывания. Несоблюдение этого условия лишает туриста права получения выплаты при наступлении страхового случая.

Страхование туристов – это особый вид страхования, обеспечивающий страховую защиту имущественных интересов граждан во время их туристских поездок, путешествий, шоп-туров и др. Оно относится к рисковым видам страхования.

Особенности страхования в туризме :

Рисковость;

Кратковременность (не более 6 месяцев);

Большая степень неопределенности времени наступления страхового случая и величины возможного ущерба.

Виды страховых рисков для туристов:

Острые внезапные заболевания;

Несчастный случай;

Пропажа багажи и иного имущества;

Отсутствие снега на горнолыжных курортах;

Невозможность выезда в оплаченный тур;

Задержка самолета или другого транспорта при выезде – въезде;

Невыдача визы;

Плохая погода;

Непредоставление или неполное предоставление услуг.

Страховые риски, присущие турфирмам:

Финансовый;

Имущественный;

Гражданской ответственности по договору с туристом.

Под страхованием туристов, выезжающих за рубеж, обычно подразумевается добровольное медицинское страхование на случай внезапного заболевания или телесных повреждений, полученных туристом в результате несчастного случая, произошедшего во время пребывания за границей. Однако, кроме медицинской, туристам иногда приходится обращаться за другими видами помощи: юридической, технической, административной и т. п.

В силу этого отечественные компании, продающие полисы зарубежного страхования, сейчас все больше заключают договоры с иностранными страховыми компаниями-ассистанс , специализирующимися на предоставлении туристам комплекса сервисных услуг: от обмена проездных билетов и продления выездных виз до транспортировки, ремонта транспортных средств, репатриации на родину останков погибшего (умершего) туриста.

По договоренности с партнером российский страховщик определяет объем страховых услуг, а предоставление их обеспечивает компания-ассистанс. Расчеты между партнерами производятся как между перестрахователем и перестраховщиком.

Правоотношения туристов со страховыми организациями (страховщиками) оговариваются в условиях страхования на конкретный вид страхового события, которые разрабатываются каждой организацией индивидуально по согласованию с федеральным органом исполнительной власти по надзору за страховой деятельностью (Департаментом страхового надзора) в рамках общих правил страхования и действующего законодательства.

Основные виды страхования в туризме:

1) медицинское – страхование жизни и здоровья туриста;

2) имущественное – страхование багажа, фото- и видеоаппаратуры, личного автотранспорта и иного личного имущества туриста, а также имущества турфирм;

3) гражданской ответственности – страхование ответственности туристов, владельцев транспорта, отелей, турфирм и других субъектов туризма.

Страхование бывает добровольным и обязательным, индивидуальным и групповым. Обязательное страхование осуществляется в силу закона страны пребывания. Медицинское страхование при выезде в некоторые страны является непременным условием получения визы.

На сегодняшний день существуют две формы страхового обслуживания туристов:

- компенсационная;

- сервисная (ассистанс) .

Компенсационное страхование предусматривает оплату самим путешественником всех медицинских расходов и возмещение их лишь по возвращении на родину, что, как правило, неудобно, так как вынуждает туриста иметь при себе значительный денежный запас на этот случай.

При сервисном туристском страховании, заключив договор со страховой компанией, достаточно позвонить в одну из указанных диспетчерских служб, сообщить номер своего полиса, фамилию и потерпевшему будет оказана необходимая помощь.

Страховой полис – обязательный документ при турпоездке. Большинство стран мира не выдаёт визы без наличия специального страхового полиса (Австрия, Бельгия, Германия, Голландия, Дания, Испания, Норвегия, Франция, Швейцария, Швеция, США).

Страховой полис как документ, гарантирующий оплату необходимого медицинского обслуживания при наступлении страхового случая, обязательно содержит номер телефона фирмы-партнёра, по которому можно обратиться за помощью, информацию о страхователе, страховщике, условиях, стоимости страховки и освобождения от (ответственности) обязательств компании в случае войны, ядерных взрывов, дорожных аварий, хронических заболеваний и т.д.

При организации туров туроператоры сотрудничают со страховыми компаниями. Страховой взнос входит в стоимость путёвки. Его величина зависит от тарифа. Существуют четыре разновидности тарифов, которые основываются на:

Условиях посольств, которые могут определить минимальную величину страховой суммы, например, для Западной Европы это примерно 30 евро;

Сроке поездки;

Количестве человек в группе (возможны скидки от 5 до 20%);

Возрасте (старше 60 лет страховая сумма может быть увеличена в два раза).

Страхование туристских организаций имеет свои особенности:

1. Объектами страхования могут быть в основном имущественные интересы, связанные с пользованием и распоряжением имуществом, а также с возмещением страхователем (турагентством, туроператором, турфирмой), по вине которого был причинен вред личности, имуществу физического лица (туриста) или имущественным интересам юридического лица (другой туристской фирме, туроператору и др.).

2. Участники международных туристских отношений подвергаются разнообразным рискам, связанным с изменением цен на услуги после заключения контракта, со злоупотреблениями или хищениями валютных средств (выплатами по поддельным авизо, банкнотам, чекам, пластиковым карточкам и др.), с неплатежеспособностью туроператора, его контрагентов, неустойчивостью валютных курсов, инфляцией и др. Все перечисленные риски должны быть объектами страхования туристских организаций.

3. Страхование предпринимательских рисков направлено на защиту предпринимателей от возможных непредвиденных негативных обстоятельств и факторов, мешающих достижению намеченной цели (получению прибыли).

Основной целью предпринимательской деятельности являются получение максимальной прибыли, увеличение капитала, вложенного в дело. В связи с этим важное значение приобретает страхование на случай возможной потери ожидаемой прибыли или недополучения планируемого дохода.

Страховые взносы определяются на основе тарифов.

Страховой тариф (тарифная ставка) представляет собой ставку взноса с единицы страховой суммы или объекта страхования. В качестве единицы страховой суммы в отечественном страховании принимают 100 денежных единиц (д. ед.).

Главное назначение тарифной ставки – это оптимально оценить величину страхового взноса, уплачиваемого страхователем страховщику за оказываемые им услуги.

Страховые тарифы по добровольным видам страхования рассчитываются страховщиками самостоятельно в рамках действующего законодательства. Размер тарифа определяется в договоре по соглашению сторон.

Основная цель при исчислении страховых тарифов состоит в необходимости покрытия вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. Если тарифная ставка достоверно отражает вероятный ущерб, обеспечивается необходимая раскладка ущерба между страхователями, т. е. страховой тариф представляет собой критерий резерва, который гарантирует безубыточное или рентабельное ведение страховой деятельности. Как правило, страховщик стремится решить двоякую задачу – при минимальных тарифах, доступных для широкого круга страхователей, обеспечить значительный объем страховой ответственности.

Таким образом, тарифная ставка определяет, сколько денег каждый из страхователей должен внести в фонд страховщика с единицы страховой суммы, чтобы наличия собранных взносов было достаточно для выплат, предусмотренных договором страхования.

В международной страховой практике тарифная ставка, лежащая в основе страхового взноса (платежа, премии), называется брутто-ставкой (Б-С).

Структурно брутто-ставка состоит из двух частей: нетто-ставки (Н-С) и нагрузки (Н).

Нетто-ставка предназначена для формирования резервного фонда, который используется исключительно для производства выплат страхователям при наступлении страховых случаев.

предназначена для компенсации расходов страховщика (накладных расходов на ведение дела, образование фондов) и формирования прибыли за счет обеспечения превышения доходов над расходами.Нетто-ставка в личном и имущественном страховании имеет различные структуры, которые обусловливаются видом страхования. Так, Н-С личного страхования состоит из двух частей: для формирования страховых резервов по рисковым видам страхования (PC) (болезнь, смерть и др.) и накопительным (дополнительная пенсия, на случай смерти и др.).

В случае страхования нескольких разных видов (например, страхование государственного и личного имущества, космических рисков, транспорта и грузов, финансовых рисков и др.) Н-С может состоять из нескольких Н-С.

Кроме того, поскольку страховой взнос – это усредненный размер частных тарифных ставок по определенному виду страхования (например, по финансовым рискам), то возможны существенные отклонения от средних назначений. Для компенсации этих отклонений в тарифную ставку вводится так называемая рисковая (или гарантийная) дельта-надбавка (Д-Н).

Рисковая надбавка (Д-Н) дает дополнительную гарантию страховщику и обеспечивает выплаты страхователям при аномальных страховых случаях. Необходимость включения рисковой надбавки в тарифную нетто-ставку объясняется тем, что в неблагоприятные годы основной части Н-С бывает недостаточно для выполнения страховой фирмой своих обязательств, а Д-Н создает определенный запас для страховщиков. В благоприятные годы за счет неиспользованной на выплаты рисковой надбавки имеется возможность производить отчисления в запасной фонд.

Расходы страховщика на ведение дела имеют свои специфические особенности и учитываются при калькуляции тарифной ставки. Различают расходы на ведение дела внутри страховой организации и на деятельность во внешней ее сети. Эти расходы бывают постоянными и переменными, зависимыми и независимыми, общими и частными.

Некоторые расходы на ведение дела одновременно имеют зависимый и независимый характер. Эти расходы нормируются в промилле от страховой суммы.

За счет средств, отчисляемых от взносов страхователей, осуществляется также финансирование предупредительных (превентивных) и репрессивных мероприятий, направленных на борьбу с наступившими бедствиями.

По обязательным видам страхования большинство предупредительных мероприятий финансируется за счет госбюджета и средств отраслевых министерств. При добровольном страховании эти мероприятия закладываются страховщиком в нагрузку тарифа с последующим утверждением его Департаментом страхового надзора Минфина России.

Страховые тарифы рассчитываются по каждому виду страхования. Они зависят от объема страховой ответственности, набора рисков, размера выплат по каждому страховому случаю и от других показателей. Например, автомашины можно застраховать от таких рисков, как авария, угон, потеря товарного вида, хищение электронных устройств. При страховании всей совокупности рисков страховой тариф всегда будет больше, чем при страховании группы или отдельного риска.

По рисковым видам страхования за основу нетто-ставки принимается убыточность страховой суммы. Это экономический показатель, который рассчитывается на основании статистических данных и характеризует соотношение между объемом страховых выплат и совокупной суммой по данному виду страхования.

Количественно убыточность страховой суммы (Y CC) определяется выражением:

где Y CC - убыточность страховой суммы;

C ВЫПi - средняя выплата по одному договору;

Ч B - число произведенных выплат;

C Ci - средняя страховая сумма по одному договору;

К Д - количество действующих договоров.

Числитель в данном выражении представляет собой объем страховых выплат, знаменатель – совокупную страховую сумму.

По накопительным видам страхования для расчета нетто-ставок используются статистические показатели продолжительности жизни и смертности населения по разным причинам с учетом социально-демографических и территориальных данных.

Определение страхового тарифа производится с помощью теории актуарных расчетов (сочетания математических методов, применяемых в статистике, теории вероятностей и финансовых исчислений с учетом социально-демографических, территориальных и других факторов).

Значение актуарных расчетов тарифов определяется тем, что страховщик, как правило, проводит различные виды страхования, требующие адекватного математического измерения.

Причем при исчислении страховых взносов и выплат их размеры должны варьироваться в различных иерархических структурах (в целом, по отдельным регионам, районам, поселкам, турфирмам) с разными условиями рисковых ситуаций во времени и пространстве. Поэтому вопросы актуарных расчетов занимают центральное место в деятельности любого страховщика.

Особенности актуарных расчетов при страховании туристов выражаются в специфике исчисления страхового тарифа, который при добровольном страховании туристов определяется страховщиком на основе совокупности объектов страхования: личного, имущественного и страхования ответственности, требующих адекватного математического измерения взятых по договорам обязательств.

Существенное значение при проведении актуарных расчетов страхования туристов имеет то обстоятельство, что под понятием «страхование туристов» подразумеваются массовые рисковые виды страхования, характеризующиеся, с одной стороны, однородностью страховых событий с незначительными разбросами в величине наносимого ущерба при наступлении страховых случаев (несчастных случаев, болезней, потери, пропажи, затопления личного имущества и др.), а с другой – аномальными (катастрофическими) случаями (смерть отдельного туриста и массовая гибель).

В первом случае расчет страхового тарифа ведется без рисковой надбавки, а во втором – с рисковой надбавкой. При этом возможны два варианта расчетов рисковой надбавки:

По одному виду страхования или страховому случаю (личное страхование, смерть (гибель) туриста);

По нескольким видам и страховым рискам (личное и имущественное страхование, гибель туриста, уничтожение, затопление, повреждение, кража имущества и т. п.).

Оба варианта требуют, как правило, передачи большей части риска в перестрахование зарубежному партнеру или сервисной компании-ассистанс.

Особенность актуарных расчетов тарифов при страховании туристов состоит также в том, что в них широко используется статистика, которая представляет собой систематизированное изучение и обобщение наиболее массовых и типичных операций, стоимостных показателей, характеризующих то или иное страховое событие. При этом, чем больше число объектов наблюдения, тем точнее оценка вероятности наступления того или иного страхового случая, так как только в большой (не менее 10) совокупности выборок действует и дает приемлемые результаты «закон больших чисел».

При страховании туристов бывает лишь несколько страхователей (застрахованных), подвергшихся страховому случаю в разных условиях. В результате этого рассчитанная тарифная ставка на основе методики, применяемой для определения нетто-ставки по смешанному страхованию жизни, корректируется на поправочный коэффициент (К), определяемый отношением средней страховой выплаты (С ВЫПi) к средней страховой сумме (С Ci) на один договор.

В результате формула для расчета нетто-ставки со 100 д. ед. страховой суммы будет иметь следующий вид:

Т HC = Р(А) * К * 100(д.ед.), (3)

где T HC - тарифная нетто-ставка;

Р(А) - вероятность наступления страхового случая «А»;

К - поправочный коэффициент.

Наиболее эффективным инструментом обеспечения в туризме гарантий оказания медицинской и иной помощи, а также репатриации является страхование. Как отмечено в Гаагской декларации по туризму, «должны быть приняты все необходимые меры по обеспечению базового страхования туристов на случай основных рисков, с которыми они сталкиваются (болезнь, кража, репатриация), и, в частности, стимулированию заключения соглашений в этой области, особенно между страховыми компаниями, всеми туристскими предприятиями и другими заинтересованными компаниями и группами, что позволило бы туристам

обеспечить достаточное страхование по сниженным ценам». Страхование в туризме рассматривается как неотъемлемая часть туристского продукта, гарантирующая предоставление в случае необходимости медицинского обслуживания, выплаты компенсации за пострадавшее или поврежденное имущество туристов или репатриации.

Страхование туристов - это особый вид страхования, обеспечивающий страховую защиту имущественных интересов граждан во время их туристских поездок, путешествий, шоп-туров и др. Оно относится к рисковым видам страхования, наиболее характерными чертами которых являются их кратковременность (не более 6 месяцев) и большая степень неопределенности времени наступления страхового случая и величины возможного ущерба.

Страхование в туризме имеет своей целью покрытие ущерба, вызываемого неблагоприятными, заранее предусмотренными событиями, которые возможны в практике туристкой деятельности, но не обязательны.

Виды страхования, применяемые в туризме, описаны в табл. 10.2.

благоприятных явлений - несчастных случаев (или их последствий), связанных с жизнью и здоровьем страхователя (застрахованного). К их числу относятся: травма, инвалидность, смерть, случайное острое отравление, случайные переломы и др.

Страхование от несчастных случаев является в основном краткосрочным, заключается на период до года с единовременной уплатой взносов, проводится в индивидуальной и коллективной формах. Источником уплаты страховых взносов могут быть личные доходы граждан или средства предприятий и организаций.

Страховые отношения между страховщиком и страхователем могут осуществляться на добровольной и обязательной основах, преимущественной из которых является первая.

Страховое обеспечение подлежит выплате, если в результате несчастного случая в период страхования наступит потеря здоровья или последует смерть застрахованного. При получении застрахованным травмы размер подлежащего выплате страхового обеспечения определяется страховщиком в зависимости от степени ее тяжести. Все выплаты (за потерю здоровья и по случаю смерти) ограничиваются размером одной страховой суммы, на которую заключен договор страхования. При установлении застрахованному лицу группы инвалидности страховщик выплачивает единовременное пособие в установленных размерах от страховой суммы. Выплата страхового обеспечения производится лицу, в пользу которого заключен договор страхования, на основании медицинских документов, документов следственных органов и т.п.

Размер страховой суммы определяется по согласованию между страховщиком и страхователем.

Как уже отмечалось, преимущественной является добровольная форма страхования от несчастных случаев: индивидуальное страхование, страхование детей, коллективное страхование за счет средств юридических лиц и т.д.

На практике проводятся и обязательные виды страхования. К ним следует отнести: личное страхование военнослужащих и военнообязанных, личное страхование лиц рядового и начальствующего состава органов внутренних дел, личное страхование прокурорских работников, судей, работников государственной налоговой инспекции, служащих государственного аппарата, а также обязательное страхование пассажиров.

На практике действует обязательное страхование пассажиров от несчастных случаев, поскольку пассажирский транспорт является источником повышенной опасности.

Обязательное страхование не распространяется на пассажиров всех видов транспорта международного, пригородного сообщения, внутригородского автомобильного и электрического транспорта (в том числе метро), внутреннего водного транспорта, на прогулочных и экскурсионных линиях.

Страховая сумма по обязательному страхованию пассажиров на железной дороге установлена в размере 100 минимальных заработных плат. Страховой взнос составляет 2% от стоимости билета, включается в нее и взимается с пассажира при продаже билета транспортной организацией.

Страховым событием является травма, полученная пассажиром, или его смерть в результате несчастного случая, происшедшего в период нахождения в пути.

Как показывает практика, обязательная форма в области личного страхования имеет ограниченное применение, так как выплаты страхового обеспечения не в полном объеме возмещают понесенный страхователем ущерб.

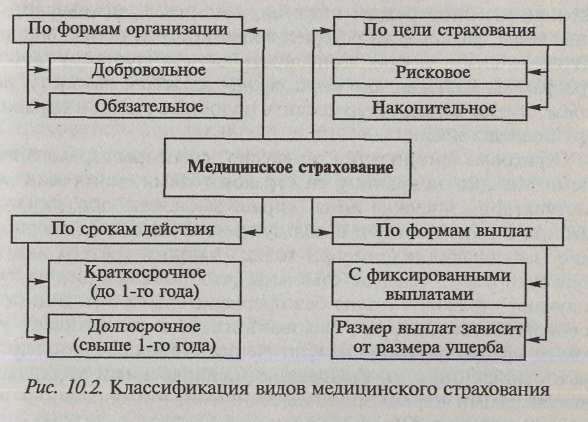

Медицинское страхование является формой защиты интересов населения в охране здоровья. Его цель - обеспечение гарантий гражданам при возникновении страхового случая в получении медицинской помощи за счет накопленных средств, а также финансирование профилактики заболеваний.

Медицинское страхование относится к видам личного страхования, предоставляющим страховую защиту в случаях неблагоприятного воздействия страховых рисков на состояние здоровья застрахованных.

Риск заболеваний может иметь для страхователя два вида финансовых последствий: во-первых, потерю доходов на время болезни; во-вторых, дополнительные расходы на лечение (могут быть компенсированы через систему страхования).

Медицинское страхование подразделяется на следующие виды: страхование расходов на амбулаторное лечение; хирургических расходов; расходов на пребывание в больнице; на случай установления диагноза одного или нескольких заболеваний и т.п.

Все виды медицинского страхования можно классифицировать (рис. 10.2).

Медицинское страхование осуществляется в двух формах - обязательной и добровольной. Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам страны равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях соответствующих программ медицинского страхования.Добровольное медицинское страхование осуществляется на основе соответствующих программ медицинского страхования и обеспечивает гражданам получение дополнительных и иных медицинских услуг сверх установленных программ обязательного медицинского страхования. Добровольное медицинское страхование может быть групповым и индивидуальным.

В туризме проводится добровольное медицинское страхование следующих лиц:

граждан, выезжающих за рубеж;

иностранных граждан, временно находящихся на территории страны.

Отправляясь за рубеж, турист чаще всего оказывается в экстремальной ситуации: незнакомая социальная обстановка, другой климат, иной режим питания, изменение химического состава воды, различного рода неожиданности и непредвиденные ситуации влекут за собой опасность для его (туриста) здоровья. Программы медицинского страхования граждан, выезжающих за рубеж, имеют целью предупредить подобные риски и справиться с их последствиями.

Страховые организации заключают договоры страхования на время поездки за границу со страхователями, которыми могут выступать, физические лица (вправе заключать договоры страхования в свою пользу и в пользу третьих лиц), так и юридические, заключающие договоры только в пользу третьих лиц («застрахованных»). Следует отметить, что выезжающие за рубеж получают страховой полис без предварительного медицинского освидетельствования застрахованного, что увеличивает риск. В то же время возможны и ограничения. Не заключаются договоры в отношении лиц, страдающих психическими заболеваниями, тяжелыми нервными заболеваниями, инвалидов 1-й и 2-й группы и старше 70 лет.

Договор страхования заключается на основании письменного заявления юридического лица или устного заявления физического лица. В заявлении на страхование приводятся следующие данные: наименование, юридический адрес, телефон и банковские реквизиты страхователя; количество застрахованных; срок и даты пребывания за границей; страна пребывания; страховая сумма на одного застрахованного; обстоятельства, имеющие существенное значение при заключении договора страхования и непосредственно влияющие на уровень страхового риска. В случае заключения договора со страхователем юридическим лицом при страховании группы лиц страховой полис может выдаваться как на каждого члена группы, так и на всю группу с приложением списка застрахованных, исполненном на официальном бланке страхователя. Туристические фирмы, агентства заключают договоры страхования в интересах своих клиентов. В списке, подписанном руководителем и скрепленном печатью, указываются фамилия, имя застрахованного, год рождения, номер паспорта, страховая сумма. На каждого застрахованного оформляется индивидуальная сервисная карточка, содержащая

данные о серии и номере полиса, сроке страхования, контактные телефоны страховщика (его представителя).

При страховании членов одной семьи, выезжающих за рубеж, может выдаваться один полис на семью. В этом случае в полисе указываются фамилия, имя, год рождения, номер паспорта каждого члена семьи, в пользу которого заключается договор страхования.

Страхователь при заключении договора страхования должен сообщить страховщику все известные ему обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая. Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения о существенных обстоятельствах, то последний вправе потребовать признания договора страхования недействительным.

Следует иметь в виду, что в данном виде страхования не предполагается длительное лечение за границей, а доминирует стремление всех компаний как можно быстрее привести потерпевшего (больного) в транспортабельное состояние и отправить его на родину. Следовательно, объектом страхования является имущественный интерес застрахованного, связанный с возмещением расходов на оказание ему скорой и неотложной медицинской помощи, возникшей при наступлении страхового случая в период пребывания данного лица за границей.

Как правило, турист после заключения договора страхования получает страховой полис (в некоторых случаях к полису прилагается карточка с основными данными полиса), где указаны номер полиса, фамилия и имя туриста, контактные телефоны для связи с представителем компании-ассистанта. При наступлении страхового события турист (руководитель группы, врач службы первой медицинской помощи, сотрудник полиции и т.д.) связывается с представителем компании и информирует ее о случившемся. С этого момента все финансовые вопросы, связанные с оказанием медицинских услуг, подлежат урегулированию представителем страховой компании - компанией медицинского ассистанса.

Страховой суммой (лимитом ответственности) является сумма Денежных средств, установленная соглашением страхователя со страховщиком, в пределах которой последний производит оплату

расходов при наступлении страхового случая с застрахованным во время его пребывания за границей в период действия договора страхования. Страховая сумма зависит от ряда факторов: перечня предлагаемых полисом услуг; страны пребывания; маршрута зарубежной поездки и т.д. Кроме того, ряд стран (Австрия, Германия, Италия, Франция и др.) сами устанавливают минимальные требования к лимиту ответственности для въезжающих, который достигает 30-50 тыс. дол. США и более.

Страховая премия выступает как плата за страхование, которую страхователь обязан уплатить страховщику единовременно за весь период страхования при заключении договора страхования. Ее размер обусловлен выбранной величиной страховой суммы и сроком страхования (от 1 дня до 1 года включительно), системой повышающих или понижающих коэффициентов (скидки для групп; льготное страхование и т.д.).

Как правило, сумма страхового покрытия по этому виду страхования составляет 70-75 тыс. дол. США. Расчет страховых тарифов осуществляется исходя из суммы страхового покрытия и количества дней пребывания за рубежом.

Договор страхования действует только в пределах стран, указанных в страховом полисе. При этом страховая защита не предоставляется на территории той страны, где застрахованный имеет постоянное место жительства или гражданином которой является. Ответственность страховщика начинается только после пересечения застрахованным границы страны постоянного проживания (наличие штампа пограничной службы в паспорте) и прекращается при возвращении из поездки с момента пересечения границы в обратном направлении. За страховые случаи, произошедшие до вступления договора страхования в силу, страховщик ответственности не несет.

Страховыми случаями признаются следующие события, произошедшие в период действия договора страхования:

расстройство здоровья застрахованного лица в результате несчастного случая или болезни во время поездки за границу;

смерть застрахованного лица в результате несчастного случая или болезни.

При этом под несчастным случаем признается внезапное, непреднамеренное событие, произошедшее с застрахованным во время его поездки за границу в период действия договора стра-

хования и сопровождающееся травмами, ранениями, увечьями или иными повреждениями, повлекшими острое расстройство здоровья застрахованного или его смерть. Болезнью считается остро наступившее ухудшение состояния здоровья застрахованного, при котором отсутствие срочного медицинского вмешательства может привести к серьезному нарушению функций организма, в том числе стойкой дисфункции какого-либо органа или к угрозе жизни застрахованного.

К страховым случаям не относятся: случаи, происшедшие с туристом в состоянии алкогольного опьянения; лечение хронических заболеваний (за исключением обострений, угрожающих жизни); лечение и протезирование зубов (за исключением снятия острой боли); прерывание беременности (за исключением последствий травм, ушибов или ранений, когда может возникнуть угроза жизни беременной). В подобных случаях все расходы, связанные с оказанием медицинской помощи, оплачиваются самим туристом.

При наступлении страхового случая застрахованный обязан немедленно (до обращения к врачу) обратиться в ближайший сервисный центр международной сети медицинского ассистанса - зарубежного партнера страховщика (адреса и телефоны указаны в полисе) или информировать об этом страховщика и сообщить причину обращения и какого рода помощь необходима. В случае невозможности произвести срочный звонок в сервисный центр перед консультацией с врачом или отправкой в клинику застрахованный должен при первой же возможности позвонить страховщику. При обращении в клинику или к врачу застрахованный в любом случае должен предъявить свой страховой полис (индивидуальную сервисную карточку).

Правилами страхования четко оговариваются расходы, которые при наступлении страхового случая возмещаются страховщиком. К ним относятся следующие расходы:

по амбулаторному лечению, включая расходы на врачебные услуги, диагностические и лабораторные исследования, назначенные врачом по медицинским показаниям, необходимые и назначенные врачом медикаменты, перевязочные средства и средства фиксации;

по стационарному лечению: размещение в больнице, проведение операций, включая оплату необходимых медикаментов, перевязочных средств, до приведения застрахованного

в транспортабельное состояние и возможности его медицинской эвакуации в страну постоянного проживания;

по транспортировке специализированным медицинским транспортом в ближайшую больницу или к врачу;

по медицинской эвакуации застрахованного из-за границы к месту его постоянного проживания или до ближайшего к месту проживания медицинского учреждения, включая расходы на сопровождающее лицо;

в случае смерти застрахованного возмещаются затраты по проведению репатриации останков к месту захоронения в стране постоянного проживания, включая подготовительные и транспортные расходы (за исключением расходов на погребение или кремацию).

В то же время страховщик не возмещает расходы, связанные с лечением заболеваний, известных на момент заключения договора страхования, возникших в последние 6 месяцев до даты начала страхования, кроме случаев, когда медицинская помощь необходима для спасения жизни застрахованного. Не подлежат возмещению также затраты по лечению ряда других заболеваний и последствий травм, перечень и обстоятельства которых подробно изложены в правилах страхования каждой страховой компании.

Оплата медицинских услуг, оказанных застрахованному за границей, при признании случая страховым, осуществляются страховщиком путем перечисления денежных сумм зарубежному партнеру в соответствии с договором о сотрудничестве и только по предъявлении счета с приложенными к нему документами (данные страхового полиса, выписки из амбулаторной карты или из истории болезни с перечнем оказанных медицинских услуг и их стоимости, счет-фактура и т.д.).

В исключительных случаях, когда застрахованный оплатил оказанные ему услуги самостоятельно, страховщик выплачивает ему страховое обеспечение после возвращения из-за границы. Для получения последнего застрахованный должен представить страховщику в срок не позднее 30 дней после возвращения из-за границы заявление, оригинал страхового полиса (индивидуальной сервисной карточки) или их ксерокопии с приложением документов, имеющих оригинальные штампы об их оплате (счета медицинского учреждения, на медико-транспортные расходы, за телефонные переговоры, кассовые чеки и т.п.). Выплата стра-

хового обеспечения производится на основании акта о страховом случае, который составляется страховщиком, а также подписывается застрахованным.

Между сторонами возможно возникновение споров, вытекающих из договоров страхования и разрешаемых путем переговоров. При недостижении соглашения споры разрешаются судом или хозяйственным судом в соответствии с его компетенцией, установленной законодательством.

Следует отметить, что полис медицинского страхования временно выезжающих за рубеж может быть оформлен как индивидуальный, так и групповой. В последнем случае, т.е. при оформлении группового страхового полиса, страховые компании зачастую предусматривают скидки. Скидки могут быть также предоставлены постоянным клиентам в зависимости от частоты выездов за рубеж и длительности действия полиса.

Медицинское страхование иностранных граждан, временно находящихся на территории страны, обусловлено тем, что ежегодно республики СНГ посещают сотни тысяч туристов, студентов, бизнесменов. Временно пребывая в той или иной стране, определенная часть из них обращается за медицинской помощью. В целях защиты интересов государственных лечебно-профилактических учреждений, упорядочения оказания медицинской помощи иностранным гражданам существуют такие документы, как договор обязательного медицинского страхования со страховой организацией страны пребывания или договор медицинского страхования с иностранной страховой компанией. Подтверждением данного договора является наличие у гражданина соответствующего страхового полиса. Если страховой полис приобретен у иностранной страховой организации, то он должен распространять свое действие на территорию республики и действовать в течение всего периода пребывания иностранца в нашей стране, а также включать идентичные страховые случаи и предусматривать лимит ответственности не менее 5000 дол. США.

В качестве страхователей (кроме непосредственно иностранцев) Могут выступать и граждане страны пребывания, а также юридические лица - ее резиденты, приглашающие зарубежных граждан заключающие в их пользу договоры обязательного медицинского страхования. При отсутствии страхового полиса и нежелании его

приобрести у страховщика, иностранному гражданину может быть отказано в пропуске на въезд через государственную границу. Следовательно, действующее законодательство не ущемляет прав и свобод иностранных граждан, пересекающих границу республики, а, наоборот, вводит действенные нормы их защиты при наступлении случайных негативных явлений.

Объектом обязательного медицинского страхования является риск причинения вреда жизни или здоровью застрахованного лица, связанный с затратами медучреждений по оказанию ему скорой и неотложной медицинской помощи. Примечательно, что здесь речь идет только о комплекте медицинских услуг, оказываемых при острых нарушениях физического или психического здоровья застрахованного лица, угрожающих его жизни или здоровью окружающих, а также когда состояние застрахованного лица требует срочного медицинского вмешательства при несчастных случаях, травмах, отравлениях, других неотложных состояниях и острых тяжелых заболеваниях. Различного рода плановое, стационарное лечение хронических болезней, стоматологическое протезирование иностранцы могут получать только за дополнительную плату.

Договор обязательного медицинского страхования заключается в письменной форме с выдачей страхового полиса, который заполняется на основании сведений, сообщенных страхователем, и в соответствии с данными паспорта или заменяющего его документа застрахованного лица. При этом страхователь несет ответственность за достоверность предоставленных сведений.

Если же иностранные граждане прибывают в страну в составе делегаций или групп, то договор страхования заключается в пользу каждого прибывающего иностранного гражданина, а страховой полис выдается отдельно каждому застрахованному лицу.

Срок страхования должен соответствовать периоду пребывания иностранного гражданина в посещаемой стране, указывается в страховом полисе и может варьироваться в зависимости от обстоятельств от одного дня до одного года. Уплата страхового взноса производится одновременно за весь срок страхования наличными деньгами с одновременным вручением страхового полиса либо путем безналичных расчетов с выдачей полиса в пятидневный срок после поступления средств на счет страховой организации. Договор обязательного медицинского страхования вступает в силу с момента уплаты страхового взноса, но не ранее

даты и времени пересечения застрахованным лицом границы страны посещения.

Одновременно законодательством установлен обширный перечень категорий иностранных граждан, которые освобождены от обязательного медицинского страхования. К ним относятся:

главы государств и правительств зарубежных стран, главы и члены парламентских, правительственных и иных официальных делегаций, а также технический персонал этих делегаций, члены семей указанных приглашенных лиц;

лица, прибывшие в страну по паспортам, выданным Организацией Объединенных Наций;

главы и сотрудники дипломатических представительств и консульских учреждений, сотрудники аппарата военных, а также торговых представительств иностранных государств, члены их семей;

сотрудники представительств международных организаций, которые, согласно соответствующим международным договорам или иным законодательным актам, пользуются дипломатическими привилегиями и иммунитетами, а также члены их семей;

лица, входящие в состав экипажей воздушных гражданских судов международных авиалиний, бригад поездов международного сообщения;

члены экипажей иностранных военных самолетов, военнослужащие иностранных государств, прибывшие в страну для участия в совместных военных учениях;

лица, пребывающие в стране в целях осуществления пограничной представительской деятельности;

иностранные граждане, ходатайствующие о признании их беженцами;

граждане государств, с которыми подписаны соглашения о сотрудничестве в области здравоохранения и медицинской науки в части оказания скорой и неотложной медицинской помощи бесплатно;

граждане государств - участников Содружества Независимых Государств, которым скорая и неотложная медицинская помощь оказывается бесплатно в соответствии с Соглашением об оказании медицинской помощи гражданам государств - участников Содружества Независимых Государств, подписанным 27 марта 1997 г. в Москве;

иностранные граждане, следующие транзитом через территорию государства на поездах международного сообщения, воздушных гражданских судах международных авиалиний;

иностранные граждане государств, с которыми заключены международные договоры о взаимных поездках граждан, в том числе безвизовых, а также международные договоры, регулирующие упрощенный порядок пересечения государственной границы страны.

Страховым случаем признается расстройство здоровья застрахованного лица вследствие внезапного заболевания или несчастного случая, наступившего в период действия договора, что потребовало оказания скорой и неотложной медицинской помощи и повлекло за собой затраты медучреждений. При этом внезапное заболевание трактуется как резкое ухудшение состояния здоровья застрахованного лица, а несчастный случай - внезапное непредвиденное событие, происшедшее с застрахованным лицом, сопровождающееся травмами, ранениями, увечьями или иными повреждениями здоровья.

При наступлении страхового случая застрахованному необходимо незамедлительно обратиться в медучреждение или вызвать скорую медицинскую помощь. Медперсонал обязан оказать скорую и неотложную медицинскую помощь больному, а также установить личность иностранного гражданина и сообщить страховщику по телефону, указанному в полисе, о поступлении застрахованного в медучреждение. Страховая организация оплачивает медучреждению стоимость оказанных услуг, включая транспортные расходы. Выплата страхового возмещения производится на основании акта о страховом случае с использованием документов, подтверждающих причину страхового случая, обоснованность и сумму расходов.

В случае смерти застрахованного лица страховщик оплачивает услуги скорой неотложной медицинской помощи, которые оказывались в целях спасения жизни человека, а также при необходимости транспортные услуги, связанные с доставкой тела до государственной границы страны пребывания.

В ситуациях, когда стоимость оказанной неотложной медицинской помощи превышает размер страховой суммы (5000 дол. США) либо заболевание требует продолжения лечения после

устранения непосредственной угрозы жизни, вопрос об оплате решается застрахованным лицом или иными гражданами и юридическими лицами, представляющими интересы застрахованного.

В ряде случаев страховщик имеет право отказать в выплате возмещения. Затраты медучреждений не относятся к страховым случаям и не подлежат возмещению страховой организацией в следующих случаях:

лечение и (или) обследование не связаны с внезапным заболеванием или несчастным случаем;

заболевание (травма) связано с воздействием ядерного взрыва, радиации или радиоактивного загрязнения, военных действий;

страхователь, медучреждение или застрахованное лицо совершили умышленные действия, повлекшие наступление страхового случая;

оказание медицинских услуг или назначение медицинских препаратов не являются по заключению медицинского эксперта столь необходимыми при постановке данного диагноза или лечения;

предоставленные услуги связаны с захоронением застрахованного лица либо с доставкой тела;

предоставлены дополнительные удобства (телевизор, кондиционер, видеомагнитофон и т.п.), а также услуги парикмахера или косметолога;

скорая и неотложная медицинская помощь оказана в связи с расстройством здоровья, наступившим по истечении срока действия договора страхования;

проведено лечение заболевания (травмы), отсутствующего в перечне заболеваний (травм), состояние которых требует оказания скорой и неотложной медицинской помощи.

Следующим видом страхования, применяемом в туризме, является страхование ответственности : гражданской ответственности владельцев автотранспортных средств и гражданской ответственности перевозчиков.

При организации в европейские государства автомобильных туров, и в особенности с использованием личных автомобилей, применяется страхование гражданской ответственности владельцев автотранспорта, так называемая зеленая карта. Назначение и сущность данного вида страхования заключается в том, что по-

терпевшим обеспечено возмещение ущерба, причиненного владельцами транспортных средств, а владельцам - страховая защита их материальных интересов, относящихся к этому ущербу.

Страховым случаем при данном виде страхования является возникновение обязанности страхователя возместить вред, причиненный при эксплуатации его транспортного средства, потерпевшему.

Страховой тариф устанавливается с учетом профессионализма страхователя, состояния его здоровья, водительского стажа, марки автотранспортного средства, его технических характеристик, режима и территории использования, маршрутов движения и т.д.

Возмещение вреда может осуществляться и без судебных исков на основании документов, подтверждающих факт страхового случая и право потерпевшего на компенсацию ущерба, а также на основании страхового акта и согласия страховщика, страхователя и потерпевшего с суммой возмещения.

Страховое возмещение не выплачивается, если ущерб возник из-за умышленных действий страхователя или (и) потерпевшего, а также проявления непреодолимой силы, военных действий, несанкционированного использования автотранспортного средства.

В зарубежной практике минимальные размеры страхового возмещения таковы:

по конкретному пострадавшему - 350 тыс. евро;

за причинение вреда здоровью третьих лиц при наличии более чем одной жертвы - 500 тыс. евро;

по имущественному ущербу - 100 тыс. евро.

Системой «зеленая карта» для стран, в которых она принята, определена единая минимальная сумма возмещения - 600 тыс. евро по каждому дорожно-транспортному происшествию. Система была основана 25 января 1949 г., когда 13 стран-участниц подписали Договор «О зеленой карте», но вступила в действие с 1 января 1953 г. В странах-участницах существуют Национальные бюро, которые обеспечивают страховщиков полисами зеленая карта, контролируют и регулируют внутри страны и за рубежом вопросы по данному виду страхования и претензии по страховым случаям. Возмещение ущерба по договору о зеленой карте производят уполномоченные представители страховых компаний. Следует помнить, что наличие зеленой карты не освобождает ее владельца от уголовной ответственности в случае ДТ1

если таковая наступает по законодательству страны, где совершено данное происшествие.

Ответственностью перевозчика является соблюдение правил или договорных условий перевозки. Субъектом страхования гражданской ответственности перевозчика выступают транспортные организации, осуществляющие перевозку и выдающие перевозочный документ. Объектом страхования является ответственность перевозчика за вред, причиненный пассажирам, грузовладельцам или иным третьим лицам.

В гражданской авиации страхователями являются лица, эксплуатирующие воздушное судно на законных основаниях. Под вредом, причиненным пассажирам и грузовладельцам, понимается ущерб, причиненный их жизни и здоровью, багажу и (или) грузу, а также задержка в доставке и низкое качество услуг при перевозке. Лимит ответственности перед пассажирами, применяемый в международных перевозках, установлен конвенцией и специальными соглашениями Варшавского договора в размерах 10 тыс., 20 тыс. или 75 тыс. дол. США. Правила страхования гражданской ответственности авиаперевозчика в мировой практике базируются на стандартных условиях полиса Ллойда, полиса Ассоциации авиационных андеррайтеров Ллойда. При заключении договора страхователь получает полис с приложением, в котором отражаются конкретные условия страхования. Сроком страхования может быть период в течение года или один перелет.

На морском транспорте субъектами страхования являются судовладельцы, объектами - их ответственность, связанная с эксплуатацией судов, перед третьими лицами. К страховым событиям относятся:

ответственность за причиненный вред жизни и здоровью членов команды, пассажиров, лоцманов, грузчиков в порту и т.п.;

ответственность за ущерб имуществу третьих лиц (другим судам, грузам, личным вещам членов команды, пассажиров и прочих лиц и т.п.);

ответственность, связанная с причинением вреда окружающей среде.

Ответственность автоперевозчика в международном сообщении регламентирована положениями Женевской конвенции о договоре международной перевозки грузов по дорогам (КДПГ), заключенной в 1956 г., и протоколом к ней от 1978 г.

Правовой основой международных перевозок на железнодорожном транспорте являются «Единые правовые предписания для договора о международных перевозках железнодорожным транспортом» (Конвенция ЦИМ) и Бернское соглашение о международных железнодорожных перевозках (КОТИФ), подписанное в 1980 г.

Страхование ответственности перевозчика является достаточно распространенным видом страхования в международной практике и, как правило, проводится специализированными страховщиками. Наиболее известный из них - ассоциация «ТТ клуб», включающая помимо головного офиса в Лондоне шесть региональных отделений в Лондоне, Нью-Джерси, Майами, Сан-Франциско, Сиднее и Гонконге, сеть фирм-координаторов в других странах. Координатором ассоциации в странах СНГ и Балтии является страховая компания «Пандитранс».

Помимо вышеупомянутых видов страхования, применяемых в туризме, страховые компании оказывают целый комплекс дополнительных страховых услуг, которые могут использоваться при организации поездок как индивидуальных туристов, так и туристских групп. К таким услугам относятся: страхование багажа туристов, автомобиля туриста, качества тура, гражданской ответственности туристской компании и др.

Сотрудничество между туристской и страховой компаниями является одним из важных условий организации туристской деятельности. Оно, как правило, организовывается на договорных отношениях и ориентировано на длительный срок. Очень часто туристские компании заключают агентские соглашения на предмет страхования туристов и выступают в роли агентов страховых компаний. Такая форма сотрудничества носит взаимовыгодный характер и позволяет включать услуги страхования в основной комплекс услуг тура.

Таким образом, страхование в туризме является важнейшим элементом обеспечения гарантий, и прежде всего финансовых, связанных с возмещением ущерба, понесенного туристом в результате несчастных случаев, аварий, катастроф, заболеваний, смерти, порчи личного имущества или багажа туристов, предоставления некачественного отдыха, или с возмещением ущерба, нанесенного туристом в момент его пребывания за рубежом, третьим лицам.